Rakibinize Bakarak Fiyat Koyuyorsanız Başabaşınızı Bilmiyorsunuz

Fiyatı rakibe göre koymak kolaydır; ama rakip sizin sabit gider yükünüzü, katkı payınızı, başabaş noktanızı bilmez. Aynı fiyat — hatta aynı katkı payı oranı — bir işletme için kârlı, diğeri için zarar demek olabilir; belirleyici olan sabit maliyet yapınızdır.

Bir müşterim fiyatını nasıl belirlediğini sorduğumda hep aynı cevabı alırım: "Rakip ne kadar satıyorsa ona yakın bir yerde duruyoruz." Mantıklı görünür — pazar zaten bir fiyat aralığı çizmiştir, o aralığın dışına çıkmak riskli hissettirir. Ama bu cevap bir soruyu hep atlar: o fiyatla kaç adet sattığınızda başa baş kalıyorsunuz? Çoğu zaman kimse bilmiyor.

Rakip fiyatı bir sinyaldir, bir talimat değil

Rakibinizin fiyatı pazarın o an neye razı olduğunu gösterir. Ama sizin sabit maliyet yükünüzü, birim değişken maliyetinizi, kira-personel-amortisman dengenizi hiç hesaba katmaz. İki işletme aynı fiyatı uygulayabilir; biri için o fiyat kârlı, diğeri için zarar demektir. Fiyat aynı olsa da maliyet yapısı aynı değildir.

Burada devreye Maliyet-Hacim-Kâr (CVP) analizi giriyor. Her satıştan elde ettiğiniz katkı payı — birim satış fiyatı eksi birim değişken maliyet — sabit maliyetlerinizi karşılamaya başlar. Başabaş adedi basit bir formülle bulunur:

Başabaş Adedi = Sabit Maliyetler / (Birim Satış Fiyatı − Birim Değişken Maliyet)

Paydadaki fark katkı payınızdır. Ciro bazında bakmak isterseniz, başabaş cirosu = Sabit Maliyet / Katkı Payı Oranı. Fiili satışınızla başabaş satışınız arasındaki farkı fiili satışa bölerseniz güvenlik marjınızı — yani ne kadar düşüşe dayanabileceğinizi — görürsünüz.

Uygulamalı örnek: Mahalle kuruyemişçisinde başabaş hesabı

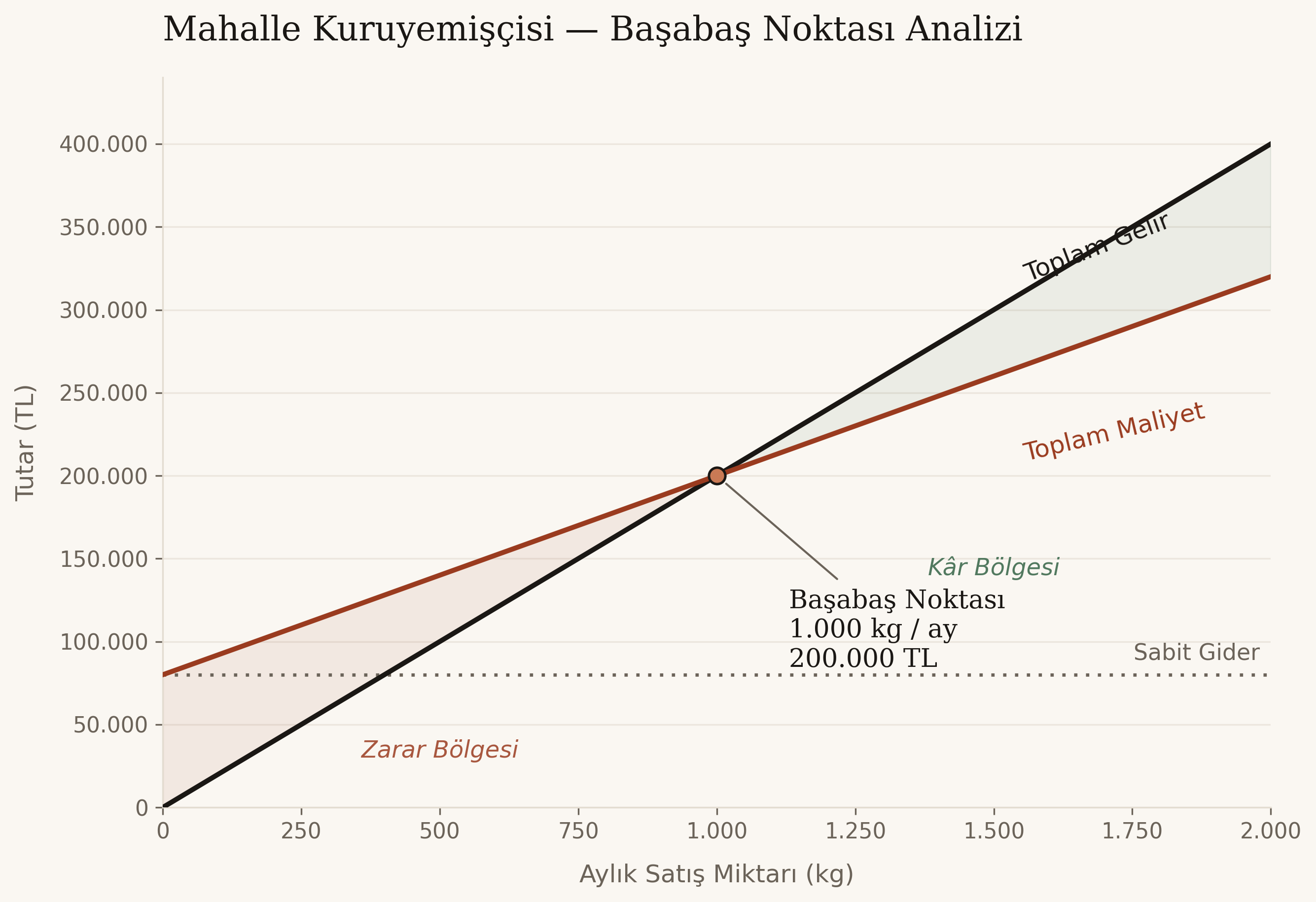

Rakamları somutlaştıralım. Bir mahalle kuruyemişçisi karışık kuruyemişi ortalama 200 TL/kg'dan satıyor; alım fiyatı, ambalaj ve satış kaybı dahil birim değişken maliyeti 120 TL/kg. Aylık sabit giderleri — kira, tek personelin maaşı, sigorta, elektrik — 80.000 TL.

| Kalem | Değer |

|---|---|

| Birim satış fiyatı | 200 TL/kg |

| Birim değişken maliyet | 120 TL/kg |

| Birim katkı payı | 80 TL/kg |

| Katkı payı oranı | %40 |

| Aylık sabit gider | 80.000 TL |

| Başabaş adedi | 1.000 kg/ay |

| Başabaş cirosu | 200.000 TL/ay |

Başabaş adedi = 80.000 / 80 = 1.000 kg/ay. Aynı sonuca ciro üzerinden de ulaşılır: 80.000 / %40 = 200.000 TL. Aşağıdaki grafikte bu nokta, toplam gelir ile toplam maliyet eğrisinin kesiştiği yerdir — solunda her kilogram zarar üretir, sağında kâr:

Dükkân bu ay 1.500 kg sattıysa, güvenlik marjı (1.500 − 1.000) / 1.500 = %33,3'tür: ciro üçte bir erise bile işletme hâlâ başabaştadır. Faaliyet kârı ise 1.500 × 80 − 80.000 = 40.000 TL'dir. Bu üç sayı — başabaş adedi, güvenlik marjı, faaliyet kârı — rakip fiyatına bakmadan önce masada olması gereken asgari veri setidir.

Sıra önemli: önce maliyet, sonra pazar

Doğru sıralama rakip fiyatıyla başlamaz. Önce kendi maliyet yapınızı, katkı payınızı, başabaş noktanızı ve hedeflediğiniz kârı netleştirirsiniz. Rakip fiyatı ancak bundan sonra devreye girer — bir üst sınır, bir gerçeklik kontrolü olarak. "Pazar bu fiyatı kabul eder mi?" sorusu anlamlıdır, ama "bu fiyat bana yeter mi?" sorusundan önce gelmemelidir.

Sırayı tersine çevirdiğinizde katkı payınız negatife düşebilir — fark etmeden. O noktada her ek satış zararınızı büyütür; ciro artışı aslında iflasınızı hızlandırır. Rakamlar iyi görünür, nakit erir.

Enflasyon başabaşı sabit tutmuyor

Enflasyon ortamında değişken maliyetler hızlı değişir; hammadde, ambalaj, nakliye kalemleri ay içinde bile hareket edebilir. Bu da başabaş noktanızın sürekli kaydığı anlamına gelir. Geçen ay doğru olan fiyat bu ay aynı katkı payını vermeyebilir. Statik bir "rakip fiyatı" referansı, değişen bir maliyet tabanının üzerine oturduğunda yanıltıcı hale gelir.

Fiyatlamayı maliyet güncellemesine bağlamayan işletme bunu genelde geç fark eder — katkı payı sessizce erir, sonuç yıl sonunda ortaya çıkar.

Aynı katkı payı oranı, farklı kader: sabit gider yükü ve piyasa koşulları

İki işletme birebir aynı katkı payı oranına sahip olabilir; bu, ikisinin aynı riski taşıdığı anlamına gelmez. Belirleyici olan sabit gider yükünün büyüklüğüdür — ve bu yük, piyasa daraldığında ya da genişlediğinde işletmeleri çok farklı noktalara taşır.

Yukarıdaki mahalle kuruyemişçisinin bir de AVM şubesi olduğunu düşünelim. İkisi de aynı ürünü aynı fiyattan satıyor, aynı tedarikçiden alıyor — katkı payı oranı ikisinde de %40. Ama AVM şubesinin kirası, ortak alan aidatı ve ek personel ihtiyacı nedeniyle aylık sabit gideri 320.000 TL — mahalle şubesinin dört katı.

| Gösterge | Mahalle Şubesi | AVM Şubesi |

|---|---|---|

| Katkı payı oranı | %40 | %40 |

| Aylık sabit gider | 80.000 TL | 320.000 TL |

| Başabaş adedi | 1.000 kg | 4.000 kg |

| Başabaş cirosu | 200.000 TL | 800.000 TL |

| Fiili satış (baz senaryo) | 1.500 kg | 5.000 kg |

| Güvenlik marjı | %33,3 | %20,0 |

| Faaliyet kârı (baz) | 40.000 TL | 80.000 TL |

| Faaliyet Kaldıracı Derecesi | 3,0 | 5,0 |

Baz senaryoda AVM şubesi iki kat daha fazla kâr üretiyor — daha yüksek ciro hacmi bunu mümkün kılıyor. Ama Faaliyet Kaldıracı Derecesi (toplam katkı payı / faaliyet kârı) mahalle şubesinde 3,0, AVM şubesinde 5,0 çıkıyor. Bu oran, satışlardaki her %1'lik değişimin faaliyet kârına kaç kat yansıyacağını gösterir; kavramı ilk kez sistematik bir çerçeveye oturtan çalışma Jaedicke ve Robichek'in (1964) CVP analizini belirsizlik koşulları altında ele aldığı makaledir.

Şimdi piyasa koşullarını değiştirelim. Talep %20 daralırsa:

- Mahalle şubesi: satış 1.200 kg'a iner, faaliyet kârı 16.000 TL'ye düşer (−%60). Kâr küçülür ama pozitif kalır.

- AVM şubesi: satış 4.000 kg'a iner — tam başabaş noktasına denk gelir. Faaliyet kârı sıfırlanır (−%100).

Talep %20 genişlerse tablo tersine döner:

- Mahalle şubesi: faaliyet kârı 64.000 TL'ye çıkar (+%60).

- AVM şubesi: faaliyet kârı 160.000 TL'ye çıkar (+%100) — kâr ikiye katlanır.

Yüksek sabit gider yükü bir yükseltici gibi çalışır: iyi zamanda kârı büyütür, kötü zamanda zararı büyütür. Bu, işletme kaldıracının (operating leverage) temel özelliğidir — finansal kaldıraçta borç faizinin oynadığı rolü burada sabit işletme giderleri üstlenir.

İşi daha da kırılgan kılan bir detay var: sabit giderler simetrik hareket etmez. Anderson, Banker ve Janakiraman'ın (2003) satış-genel-yönetim giderleri üzerine yaptığı ve muhasebe literatüründe "yapışkan maliyetler" (sticky costs) olarak anılan çalışması, giderlerin satış artışında hızlı yükseldiğini ama satış düşüşünde aynı hızla gerilemediğini gösteriyor. AVM'deki uzun vadeli kira sözleşmesi, sabit personel yapısı ve ortak alan aidatı tam da bu türden "yapışkan" kalemlerdir — talep daraldığında hemen küçültülemez. Bu da AVM şubesinin, yukarıdaki tablonun öngördüğünden bile daha kırılgan olabileceği anlamına gelir.

Sonuç, "hangi konum daha iyi" sorusuna tek bir cevap vermek değil: AVM şubesi büyüme döneminde daha fazla kazandırır, mahalle şubesi daralma döneminde daha az kaybettirir. Doğru soru "bu işletme hangi piyasa senaryosuna göre kurgulanmış" olmalıdır — ve bu sorunun cevabı yalnızca katkı payı oranına bakılarak verilemez.

Uygulamaya nasıl taşınır

- Her ürün veya hizmet için birim katkı payını ayrı ayrı hesaplayın; toplu ciroya bakmak yanıltır.

- Başabaş cirosunu ve güvenlik marjınızı düzenli aralıklarla izleyin, yıllık değil.

- Rakip fiyatını taban değil tavan/kontrol noktası olarak kullanın.

- Değişken maliyet kalemleri değiştikçe başabaşı yeniden hesaplayın — özellikle enflasyonun yüksek olduğu dönemlerde.

- Fiyat kararını almadan önce "bu fiyatla kaç adet satmam gerekiyor" sorusuna somut bir sayıyla cevap verin.

- Yüksek sabit gider taşıyan işletme veya şubelerde Faaliyet Kaldıracı Derecesini hesaplayın ve daralma senaryosunu simüle edin.

- Sabit gider azaltımını krizin ortasına bırakmayın — kira ve personel gibi kalemler talep düştüğünde aynı hızla küçülmez (yapışkan maliyet etkisi).

Rakibinizin fiyatı bir pusula olabilir ama haritayı siz çizersiniz. Kendi başabaşınızı bilmeden pazara bakmak, nereye gittiğinizi bilmeden yön almaktır.