Otofinansman Neden Borcunuzdan Ucuz Olabilir?

Bu yazıda otofinansmanın gerçek maliyetini nasıl hesaplayacağınızı, "bedava kâr" yanılgısının neden tehlikeli olduğunu, yüksek faiz ortamında sermaye yapısı kararını nasıl kurabileceğinizi ve ağırlıklı ortalama özkaynak maliyetinin uygulamalı bir örnekle nasıl hesaplandığını göreceksiniz.

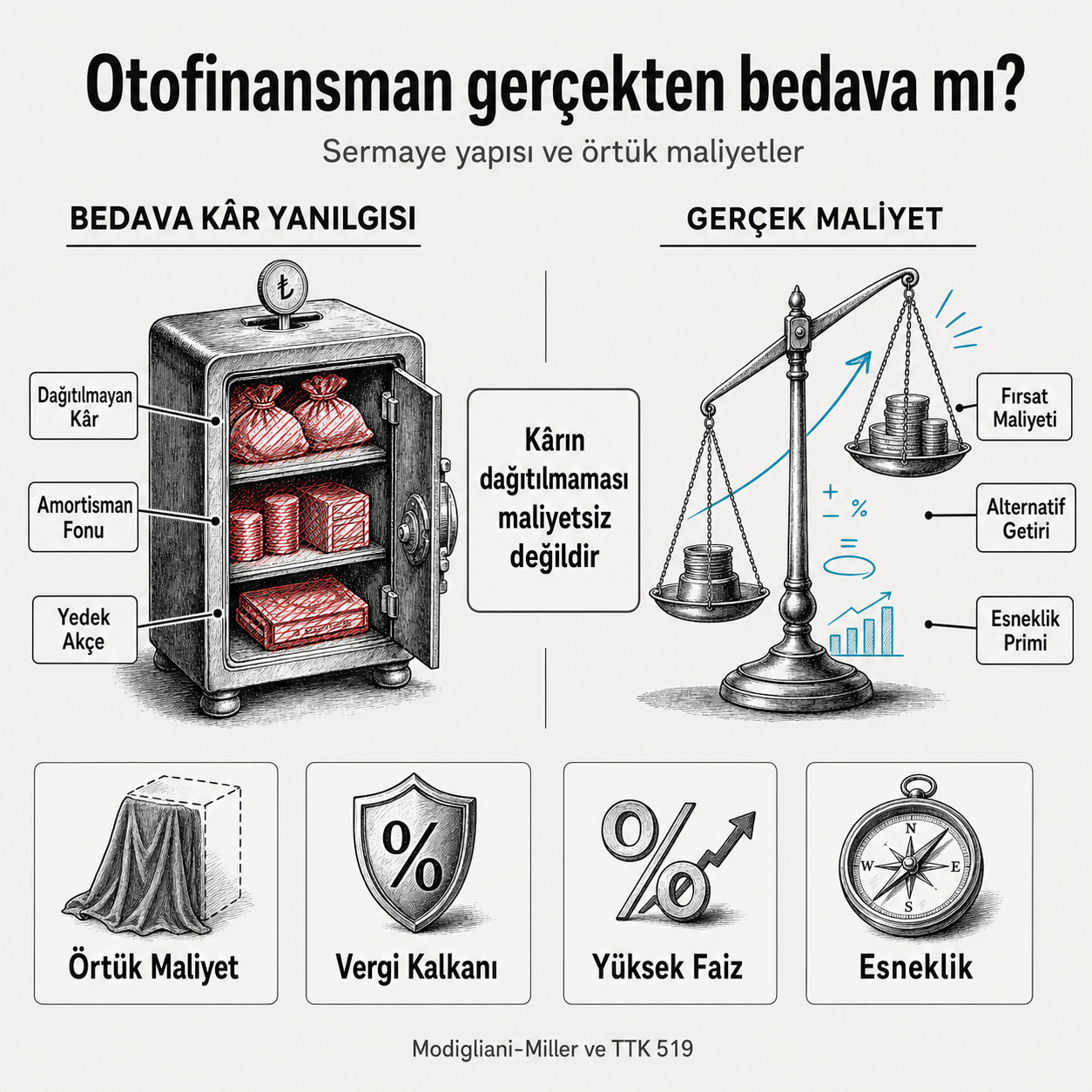

Klasik finans teorisi net konuşur: özkaynak, borçtan daha pahalıdır. Borcun vergi kalkanı vardır, faiz gider yazılır, maliyeti düşer. Özkaynağın ise fırsat maliyeti yüksektir; ortaklar risk üstlendikleri için daha fazla getiri bekler. Bu çerçevede dağıtılmayan kârla finansman — otofinansman — teoride en pahalı seçenek olmalı. Peki neden birçok işletme sahibi ve finans yöneticisi tam tersini düşünüyor, otofinansmanı "bedava" ya da "en ucuz" kaynak sayıyor? Ve daha ilginci: bazı koşullarda haksız da sayılmazlar.

Akademik temel: örtük maliyet, gerçek maliyettir

Otofinansman, işletmenin iç kaynaklarından — dağıtılmayan kârlar, amortisman fonları, yasal ve ihtiyari yedek akçeler — beslenen finansman biçimidir. Modigliani-Miller çerçevesi, sürtünmesiz bir dünyada sermaye yapısının şirket değerini etkilemeyeceğini söyler; ama gerçek dünyada vergi, iflas maliyeti ve asimetrik bilgi bu dengeyi bozar. Burada kritik bir yanılgı devreye girer: dağıtılmayan kârın nakit çıkışı yaratmaması, onu maliyetsiz yapmaz. Ortakların o kârı alıp başka bir yatırıma yönlendirebilecekleri gerçeği, otofinansmana da bir fırsat maliyeti yükler. Bu maliyet görünmezdir; çünkü nakit çıkışı yaratmaz ve muhasebe kayıtlarına gider olarak yansımaz — ama bir kalemin kayda geçmemesi, o kalemin maliyet olmadığı anlamına gelmez. Tam tersine, işletme sahipleri ve mali müşavirlerin en sık gözden kaçırdığı maliyetler, tam olarak bu görünmeyenlerdir. TTK madde 519'daki kanuni yedek akçe zorunluluğu, aslında bu iç kaynak birikimini kurumsallaştıran bir mekanizmadır; şirketi, farkında olmasa da otofinansmana yönlendirir.

Güncel köprü: yüksek faiz ortamı denklemi değiştiriyor

Peki başlıktaki "olabilir" nereden geliyor? Türkiye'nin yüksek faiz ve yüksek belirsizlik ortamında borcun reel maliyeti hızla yükselir. Vergi kalkanı, faiz oranı bu denli yüksekken artık eskisi kadar rahatlatıcı değildir. Üstüne teminat şartları, kovenantlar, döviz cinsi borçlanmada kur riski ve düzenli geri ödeme baskısı eklenince borç, kağıt üzerindeki ucuzluğunu hızla kaybeder. Otofinansman ise bu ortamda başka bir değer sunar: finansal esneklik. Daralma dönemlerinde borç servisi şirketin likiditesini boğarken, iç kaynaklarla finanse edilmiş bir yapı nefes alma payı bırakır. Doğru kıyas hiçbir zaman "borç faizi mi, sıfır mı" değildir — otofinansmanın örtük maliyeti (özkaynak maliyeti) ile borcun vergi sonrası maliyeti karşılaştırılmalı, üzerine risk ve esneklik farkı eklenmelidir.

Uygulama köprüsü: mali müşavir, CFO ve işletme sahibi için

Bu ayrımı gözden kaçırmak, kâr dağıtım politikasını finansman planından kopuk kurmaya sebep olur. Mali müşavir olarak sık gördüğüm tablo şu: şirketler otofinansmanı maliyetsiz sanıp değerlendiriyor, ama özkaynak maliyetini hiç hesaplamıyor.

Bu tabloyu Türkiye'de daha da belirgin kılan bir gerçek var: şirketlerin büyük bölümü tek ortaklı ya da aile üyelerinden oluşan sınırlı bir ortaklık yapısına sahip. Böyle bir yapıda kâr dağıtımı, halka açık ya da çok ortaklı şirketlerdeki gibi bilinçli tartışılan, alternatifleri karşılaştırılan bir yönetim kurulu kararı değil; çoğunlukla alışılmış bir refleks. Kâr genelde dağıtılmaz, şirkette kalır — çünkü zaten "kendi parası" algısı hakimdir ve işletmenin nakit ihtiyacı da bunu doğal bir tercihmiş gibi gösterir. Sonuçta kâr dağıtım politikası, sermaye yapısı tartışmasının bile dışında kalan, hiç sorgulanmayan bir "varsayılan" haline gelir. Bu da özkaynak maliyetinin fark edilmemesini pekiştirir: madem kâr zaten dağıtılmıyor, kimse bu paranın ortaklar için taşıdığı fırsat maliyetini sormaz.

Pratikte yapılabilecekler:

- Özkaynak maliyetini (ör. CAPM ya da basit bir fırsat maliyeti yaklaşımıyla) yıllık olarak hesaplayın ve raporlayın.

- Borcun vergi sonrası maliyetini güncel faiz oranlarıyla yeniden hesaplayın; döviz cinsi borç varsa ayrı bir kur risk primi ekleyin.

- Kâr dağıtım kararını finansman planından bağımsız almayın — ikisini aynı toplantıda tartışın.

- Finansal esnekliğe bir değer biçin: daralma senaryosunda borç servisinin likiditeyi ne kadar sıkıştıracağını simüle edin.

- Yasal yedek akçe ötesinde ihtiyari yedek akçe politikanızı sermaye yapısı hedefinize göre gözden geçirin.

Uygulamalı örnek: Ağırlıklı ortalama özkaynak maliyeti nasıl hesaplanır?

Aile şirketlerinde özkaynak tek bir blok değildir; her kalemin arkasında farklı bir fırsat maliyeti durur. Ödenmiş sermaye ortağın şirket dışındaki alternatif getirisini, kanuni yedek akçe TTK madde 519 gereği dağıtılamayan ama yine de bir yerde değerlendirilebilecek fonu, dağıtılmayan kârlar ise ortakların "bu yıl almadığı" kâr payını temsil eder. Aşağıdaki örnek, özkaynağı 10.000.000 TL olan bir aile şirketinde bu kalemleri ağırlıklandırarak tek bir maliyet oranına nasıl indirgeneceğini gösteriyor — oranlar Temmuz 2026 itibarıyla güncel piyasa verileriyle güncellenmiştir:

| Özkaynak Kalemi | Tutar (TL) | Ağırlık | Fırsat Maliyeti | Ağırlıklı Katkı |

|---|---|---|---|---|

| Ödenmiş sermaye | 3.000.000 | %30 | %46 1 | %13,8 |

| Kanuni yedek akçe (TTK 519) | 1.000.000 | %10 | %41,5 2 | %4,2 |

| İhtiyari yedek akçe | 1.500.000 | %15 | %48 3 | %7,2 |

| Dağıtılmayan geçmiş yıl kârları | 3.000.000 | %30 | %47 4 | %14,1 |

| Dönem net kârı (henüz karara bağlanmamış) | 1.500.000 | %15 | %47 4 | %7,0 |

| Toplam | 10.000.000 | %100 | %46,3 |

- 1 Yüksek faizli bankalarda 32 gün vadeli mevduat üst bandı

- 2 Risksiz alternatif — 2 yıllık gösterge tahvil getirisi

- 3 Orta riskli alternatif yatırım

- 4 Ortağın kendi işine/piyasaya alternatif getirisi

Ağırlıklı ortalama özkaynak maliyeti burada %46,3 çıkıyor. Temmuz 2026 itibarıyla TCMB politika faizi %37, bankaların TL ticari kredilerde uygulayabildiği azami yıllık oran ise TCMB'nin makro ihtiyati sınırlaması nedeniyle %75 civarında seyrediyor. Kurumlar vergisi oranı %25 kabul edilirse borcun vergi sonrası maliyeti %75 × (1 − %25) = %56,25 olur. Bu senaryoda özkaynak maliyeti (%46,3), borcun vergi sonrası maliyetinden (%56,25) belirgin şekilde daha düşük — yani bugünün faiz ortamında otofinansman görünürde değil, hesapla da gerçekten daha ucuz çıkıyor. Ama dikkat: varsayımlardan biri değişse (örneğin ortağın alternatif getirisi %55'e çıksa ya da ticari kredi faizi geriler) fark daralabilir ya da yön değiştirebilir. Bu yüzden bu hesabı bir kere yapıp bir kenara koymak değil, faiz ortamı her değiştiğinde güncellemek gerekir.

Eleştirel bir bakış: "Zaten dağıtacak kâr yok ki" itirazı

Buraya kadar anlatılanlara haklı bir itiraz gelebilir: Türkiye'de hane halkı ve işletme tasarruf oranı zaten düşük; birçok işletme sahibi için mesele "kârı dağıtalım mı, şirkette mi tutalım" değil, dağıtılacak bir kârın hiç oluşmamasıdır. Bu gözlem doğru — enflasyonun erittiği marjlar, yüksek finansman giderleri ve zayıf iç talep, pek çok KOBİ'de dağıtılabilir kâr bırakmıyor. Ama bu gerçeklik, yukarıdaki tartışmayı gereksiz kılmıyor; tam tersine daha önemli hale getiriyor. Finans bilimi, muhasebeden elde edilen veriyle doğru planlama yapmaya imkân tanır — ama bu planlama, şirketin performansını yalnızca kendi geçmişine bakarak değerlendirirse eksik kalır. Sorulması gereken soru, şirketin geçen yıla göre büyüyüp büyümediği değil, ortakların parasını başka bir yerde değerlendirselerdi elde edecekleri getiriye göre şirketin yeterli getiriyi sağlayıp sağlamadığıdır. Kâr dağıtacak nakit olmasa bile bu ölçüt işlerliğini korur: şirket performansı tek başına değil, ortakların alternatif maliyetleri üzerinden de değerlendirilmelidir. Aksi halde "zaten kâr yok ki dağıtalım" cümlesi, çoğu zaman "değer yaratmıyoruz ama bunu fark etmiyoruz" cümlesinin daha kibar bir söyleniş biçimi olabilir.

Otofinansman bedava değildir; sadece maliyeti başka bir yerde, görünmeyen bir satırda durur. Sorulması gereken soru "hangisi ucuz" değil, "hangisi bu ortamda daha az kırılgan" olmalı.